Was regelt der IFRS 9?

Der IFRS 9 regelt den Ansatz und die Bewertung von Finanzinstrumenten (finanzielle Vermögenswerte und finanzielle Schulden) sowie die Abbildung von Sicherungsbeziehungen (sog. Hedge Accounting). IFRS 9 ist verpflichtend für Geschäftsjahre beginnend in 2018 anzuwenden. Die Übernahme des IFRS 9 in EU-Recht ist erfolgt.

Sie wollen mehr zu IFRS 9 wissen?

Warum wurde IFRS 9 veröffentlicht?

IFRS 9 löst den IAS 39 ab. Hintergrund der Neuregelungen waren insbesondere drei Kritikpunkte an den Bilanzierungsregeln des IAS 39: übermäßige Komplexität, zu späte Erfassung von Wertminderungen insbesondere von Forderungen und Betonung der Fair-Value-Bilanzierung, die zur Verschärfung der Finanzkrise von 2008 beitrug. Das in 2008 begonnene Überarbeitungsprojekt wurde in 2014 vorläufig abgeschlossen. Ausstehend sind noch die Ergebnisse des Projektes der Überarbeitung der Regelungen zum sog. Macro-Hedging, was insbesondere Banken betrifft.

Wie sind Finanzinstrumente nach IFRS 9 bei Zugang zu bewerten?

Finanzinstrumente müssen nach IFRS 9 zum Fair Value (beizulegenden Zeitwert) bilanziert werden. Dieser entspricht im Zugangszeitpunkt typischerweise dem Transaktionspreis, sprich den Anschaffungskosten. Gleichwohl kann es Situationen geben, bei denen der Transaktionspreis nicht dem beizulegenden Zeitwert des Instruments entspricht.

Ein Beispiel ist die zinslose oder unterverzinsliche Gewährung von Darlehen. In solchen Fällen ist der Fair Value statt der Anschaffungskosten anzusetzen. Der Differenzbetrag zu den Anschaffungskosten ist entweder als Tag-1-Gewinn bzw. Tag-1-Verlust oder als Abgrenzungsposten zu erfassen.

Wie sind finanzielle Vermögenswerte nach IFRS 9 zu folgenden Bilanzstichtagen zu bewerten?

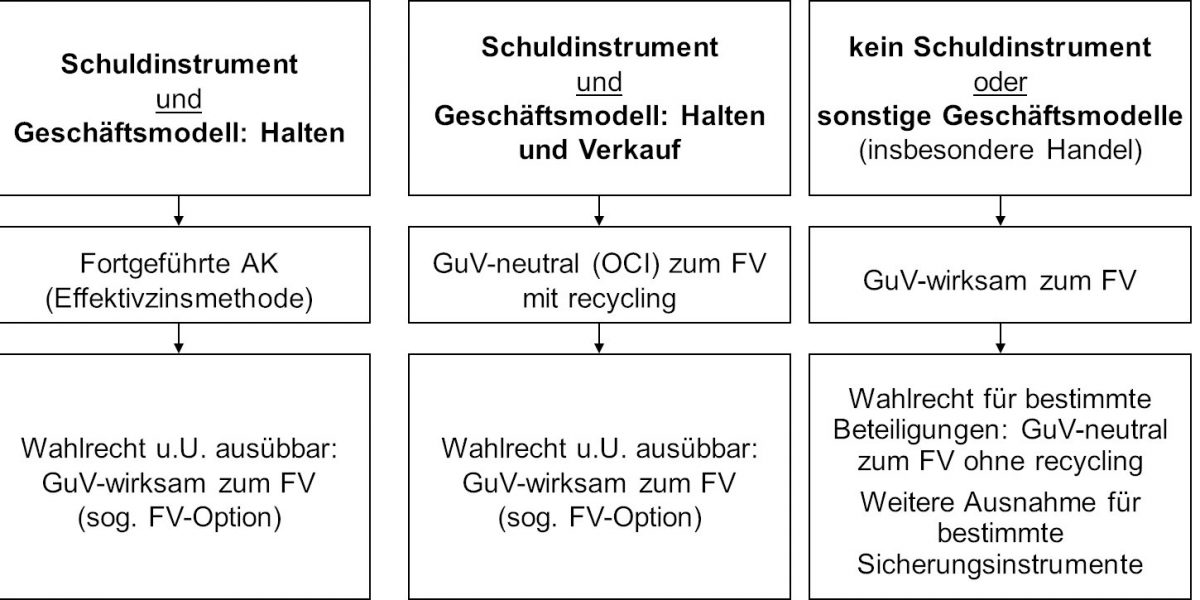

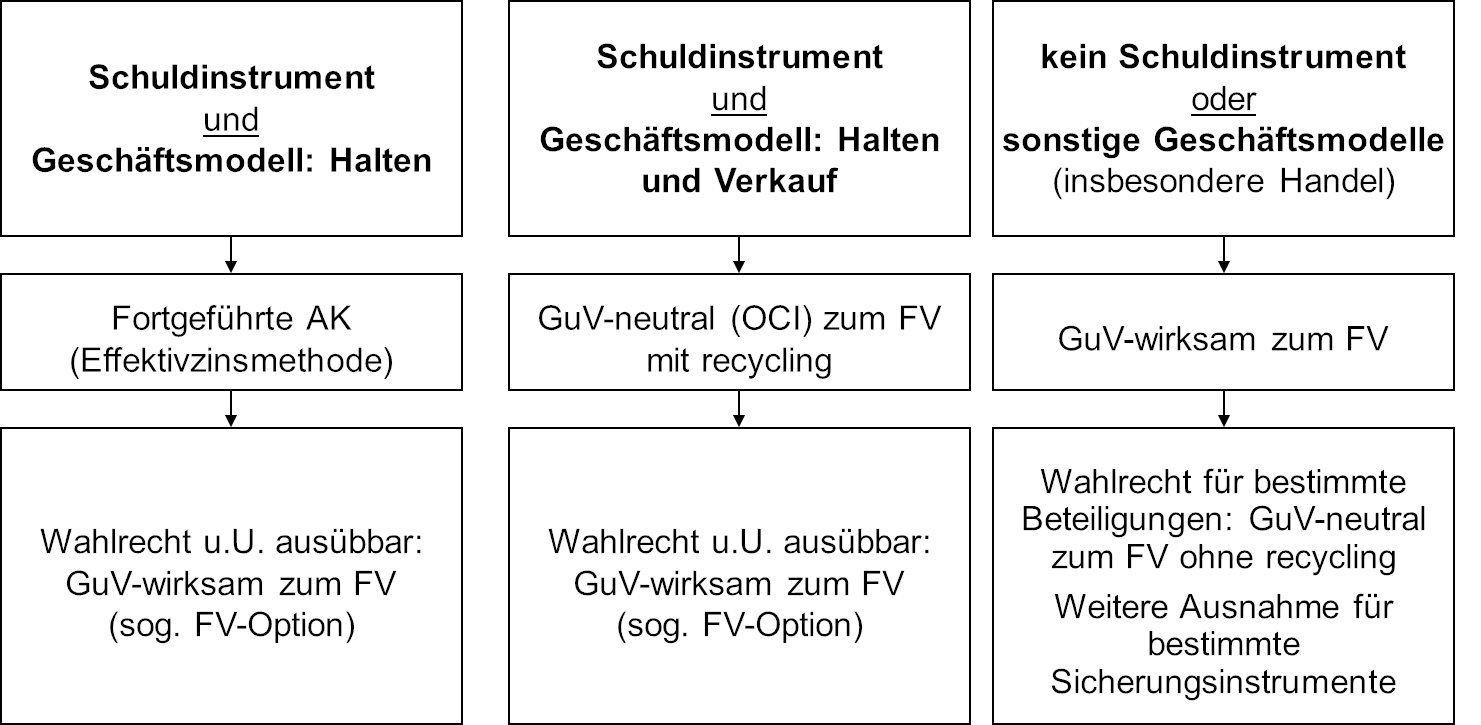

Die Folgebewertung von Finanzinstrumenten richtet sich danach, welcher Bewertungskategorie sie vom bilanzierenden Unternehmen am Tag des Zugangs zugeordnet werden.

Für finanzielle Vermögenswerte sind vier Bewertungskategorien vorgesehen:

- Fortgeführte Anschaffungskosten gemäß Effektivzinsmethode

- GuV-neutral (OCI) zum Fair Value (Abk. FV) mit Möglichkeit der späteren Umklassifizierung von OCI-Salden in die GuV (sog. recycling)

- GuV-wirksam zum Fair Value

- GuV-neutral (OCI) zum Fair Value (Abk. FV) ohne Möglichkeit der späteren Umklassifizierung von OCI-Salden in die GuV (ohne recycling).

Die letztgenannte Bewertungskategorie war dem Vorgängerstandard IAS 39 nicht existent. Das nicht einheitliche Vorgehen bei der Folgebewertung von Finanzinstrumenten nach IFR 9 wird auch als Mixed-Measurement-Model bezeichnet. Es wird implizit damit gerechtfertigt, dass Finanzinstrumente unterschiedlicher Art und für verschiedene Verwendungszwecke erworben sein können.

Die Zuordnung von finanziellen Vermögenswerten zu den vier genannten Bewertungskategorien richtet sich dementsprechend nach zwei Kriterien:

- der Art des Finanzinstruments: Schuldinstrument vs. sonstige Finanzinstrumente und

- dem verfolgten Geschäftsmodell: Verwendungsabsicht des Bilanzierenden.

Schuldinstruments i.S. von IFRS 9 in Abgrenzung zu sonstigen Finanzinstrumenten lösen vertraglich festgelegte Zahlungsströme aus, die ausschließlich Zins und Tilgung (also Rückzahlungen) darstellen. Zinsen entlohnen dabei lediglich den zeitweisen Verzicht auf Geld (Zeitwert des Geldes), Kreditrisiken sowie Verwaltungskosten und die Profitmarge des Geldgebers. Ein Beispiel für ein Schuldinstrument sind Forderungen aus Lieferungen und Leistungen.

IFRS 9 unterscheidet drei mögliche Verwendungsweisen (Geschäftsmodelle) für Finanzinstrumente:

- Halten von (Schuld-)Instrumenten bis zur Endfälligkeit

- Halten und Verkaufen von (Schuld-)Instrumenten

- Sonstige Geschäftsmodelle.

Die folgende Abbildung stellt überblicksartig die Folgebewertungsregeln für finanzielle Vermögenswerte dar in Abhängigkeit von der Erfüllung der beiden genannten Kriterien (einschl. möglicher Ausnahmen).

Wie sind finanzielle Schulden nach IFRS 9 zu folgenden Bilanzstichtagen zu bewerten?

Für finanzielle Schulden stehen nach IFRS nur zwei Bewertungskategorien zur Verfügung:

- Fortgeführte Anschaffungskosten gemäß Effektivzinsmethode und

- GuV-wirksam zum fair value.

Typischerweise werden Industrie- oder Handelsunternehmen ihre finanziellen Schulden gemäß der Effektivzinsmethode bewerten. GuV-wirksam zum fair value müssen Finanzschulden nur bewertet werden, wenn sie aus Derivaten oder Handelsaktivitäten herrühren. Unternehmen nach IFRS 9 die Möglichkeit, finanzielle Schulden freiwillig (dann aber unwiderruflich) GuV-wirksam zum fair value folgezubewerten (fair-value-Option). Dies ist jedoch an bestimmte Voraussetzungen gebunden.