Was regelt der IFRS 15?

Der IFRS 15 regelt die Erfassung von Erlösen aufgrund von Verträgen mit Kunden. IFRS 15 ist verpflichtend für Geschäftsjahre beginnend in 2018 anzuwenden. Der IFRS 15 wurde in EU-Recht übernommen und löst u.s. die bislang gültigen IAS 18 und IAS 11 ab.

Sie wollen mehr zu IFRS 15 wissen?

Warum wurde IFRS 15 veröffentlicht?

Hintergrund der Neuregelungen war, dass es in IAS 18 an konkreten Vorgaben mangelte wie z.B. mit Mehrkomponentenverträgen konkret umzugehen ist. Mehrkomponentenverträge sind Verträge bei denen Unternehmen versprechen, nicht nur eine, sondern mehrere Leistungen für einen Kunden zu erbringen.

Beispielhaft kann ein Vertrag der den Verkauf einer kundenspezifisch zu fertigenden Maschine, deren Überführung und Installation beim Kunden, die Erbringung von Schulungsmaßnahmen für die Bediener der Maschine und Wartungsleistungen vorsieht. Fraglich ist hier, ob, wann und in welcher Höhe Erlöse im Zeitablauf der Leistungserbringung erfasst werden können. Aufgrund fehlender konkreter Regelungen in IAS 18 diesbezüglich mussten Bilanzierende im Einklang mit IAS 8 auf entsprechende US-amerikanische Bilanzierungsregeln zurückgreifen. Dies war auf Dauer unbefriedigend.

Was versteht man unter dem 5-Schritte-Modell nach IFRS 15?

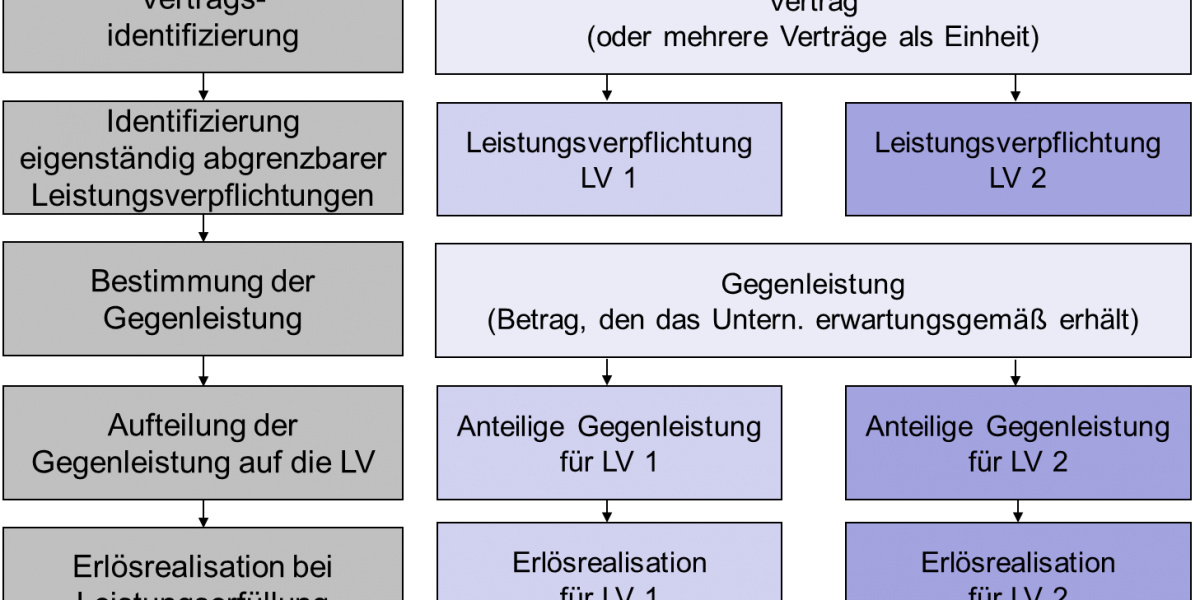

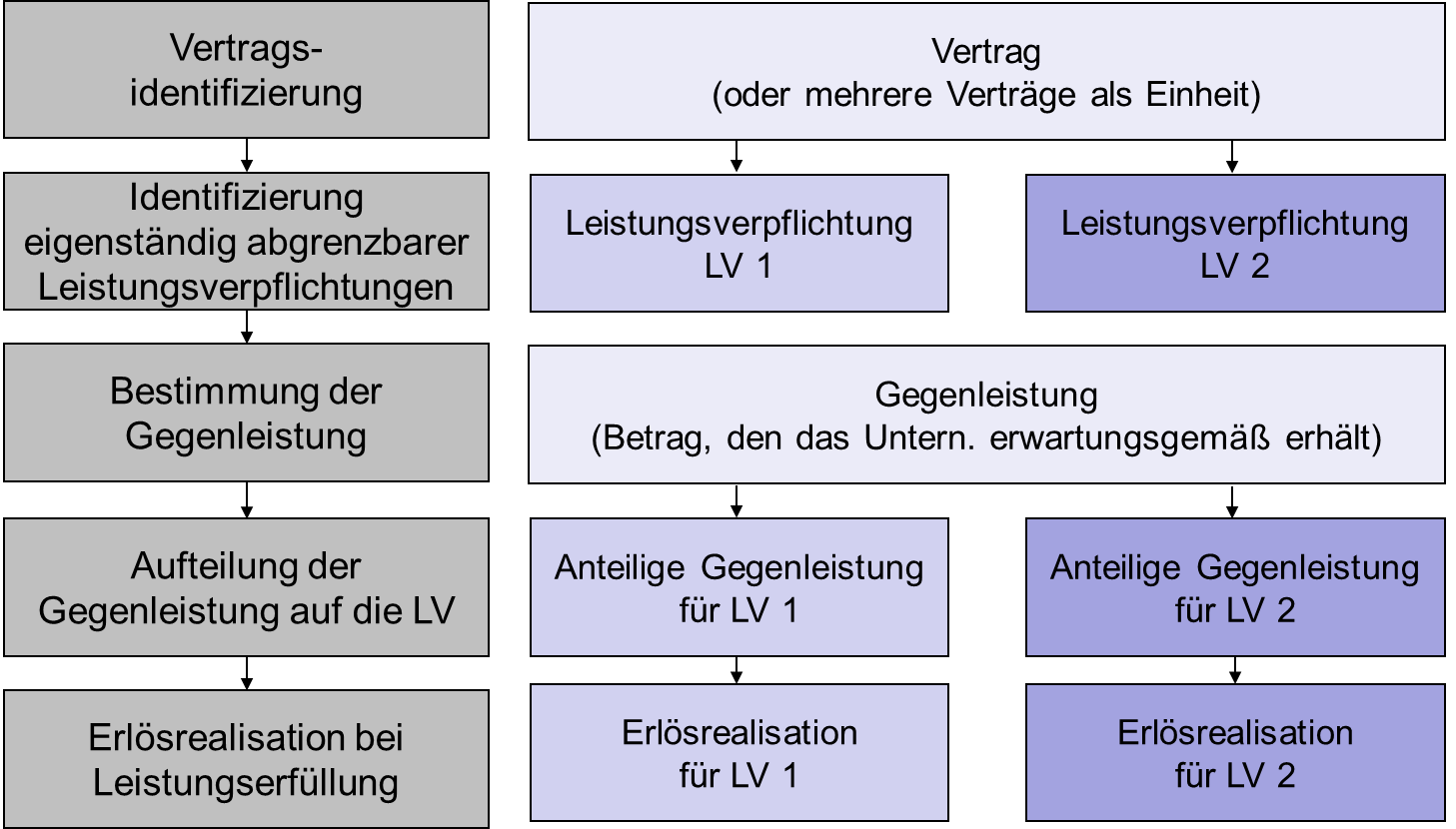

IFRS 15 bedient sich des nachfolgenden Fünf-Schritte-Modells zur systematischen Beantwortung der Fragen ob überhaupt, in welcher Höhe und wann Erlöse aus Mehrkomponentenverträgen erfasst werden müssen.

Im ersten Schritt muss geprüft werden, ob überhaupt ein Vertrag mit einem Kunden im Sinne des IFRS 15 vorliegt. Darüber hinaus ist zu prüfen, ob möglicherweise mehrere Verträge für die Bilanzierung zusammen zu betrachten sind.

Zwar ist ein Vertrag (bzw. eventuell mehrere Verträge als Vertragseinheit) die Grundlage für die Bilanzierung. Er ist aber nicht das eigentliche Bilanzierungsobjekt. Dies sind nämlich die aus einem Vertrag identifizierbaren eigenständig abgrenzbaren Leistungsverpflichtungen. Solche sind im zweiten Schritt zu ermitteln (Frage nach dem „ob“).

Im dritten Schritt ist die aus dem Vertrag erwartungsgemäß zu vereinnahmende Gegenleistung (Transaktionspreis) zu identifizieren (Frage nach der „Höhe“).

Diese Gegenleistung ist im vierten Schritt auf die in Schritt zwei identifizierten eigenständig abgrenzbaren Leistungsverpflichtungen zu verteilen (Frage nach der „anteiligen Höhe“).

Im letzten und fünften Schritt wird geprüft, zu welchem Zeitpunkt oder in welchem Zeitraum die Erlösrealisation zu erfolgen hat (Frage nach dem „wann“).

Was versteht man unter eigenständig abgrenzbaren Leistungsverpflichtungen?

Eigenständig abgrenzbare Leistungsverpflichtungen sind die eigentlichen Bilanzierungsobjekte. Diese lösen, sofern sie erbracht wurden, die Erlöserfassung aus.

Eigenständige Abgrenzbarkeit verlangt, dass

- der Kunde aus dem Gut/Dienstleistung selbstständig oder zusammen mit verfügbaren Ressourcen Nutzen ziehen kann und

- das Leistungsversprechen separat von anderen Leistungsverpflichtungen aus dem Vertrag trennbar ist.

Kriterium a) ist grundsätzlich erfüllt, wenn das Gut/Dienstleistung separat vom Bilanzierenden verkauft wird. Sinn des Kriteriums b) ist es zu bestimmen, ob eine Leistungspflicht des Unternehmens für den Kunden wirtschaftlich darin besteht, eine einzelne Leistungen zu erbringen oder ein Bündel an Leistungen bestehend aus einem Gut und einer Dienstleistung (bzw. mehreren Gütern oder/und Dienstleistungen). Mehrere Leistungsversprechen sind nicht separat voneinander trennbar, d.h. Kriterium b) ist nicht erfüllt, wenn:

- die zugesagten Leistungen in hohem Maße ineinandergreifen oder verbunden sind oder

- wesentliche Integrationsleistungen vollbracht werden oder

- Einzelleistungen andere Einzelleistungen wesentlich modifizieren.

Sollte eines dieser Kriterien zutreffen, so sind die betroffenen Leistungsverpflichtungen ein Leistungsbündel für Bilanzierungszwecke zu behandeln.

Beispiel:

Ein Anlagenbauer projektiert, konstruiert u. montiert komplette Stahlwerke. Subunternehmer werden z.T. beschäftigt. Das Gesamtrisiko liegt beim Anlagenbauer.

Da die einzelnen Leistungsverpflichtungen in hohem Maß ineinandergreifen bzw. Leistungen andere modifizieren, ist separate Trennbarkeit (Kriterium b) der Leistungsverpflichtungen nicht erfüllt. Selbst wenn Kriterium a) erfüllt wäre (z.B. die Projektierungsergebnisse von anderen Anlagenbauern zur Fertigung der Anlage verwendet werden könnten), sind alle Teilleistungen zusammen als eine einzige Leistungsverpflichtung (Leistungsbündel) zu behandeln.

Wie muss die erwartete Gegenleistung auf die Leistungsverpflichtungen allokiert werden?

Die erwartete Gegenleistung, die u.U. auch variable Bestandteile enthalten muss oder um Finanzierungskomponenten zu bereinigen ist, wird mittels der Methode der relativen Einzelverkaufspreise auf die im Schritt 2 als Bilanzierungsobjekte identifizierten Leistungsverpflichtungen verteilt. Dabei kommt es zur proportionalen Verteilung von für den Gesamtvertrag eingeräumten Rabatten auf die Leistungsverpflichtungen.

Wann muss ein Erlös realisiert werden?

Der IFRS 15 verlangt eine Erlösrealisation bei der Erfüllung der jeweiligen Leistungsverpflichtung, wobei es auf die Übertragung der Verfügungsmacht ankommt. Unterschieden wird dann zwischen Leistungsverpflichtungen, die vom Bilanzierenden kontinuierlich und solchen, die nicht kontinuierlich, sondern zu einem bestimmten Zeitpunkt erfüllt werden.

Für erstere sehen die Vorgaben in IFRS 15.35 ff. eine laufende, d.h. sukzessive Erlös- und damit Gewinnrealisation typischerweise nach der PoC-Methode (Percentage-of-Completion-Methode) über den Zeitraum der Leistungserfüllung vor (alternativ kommt die zero-profit-Methode zur Anwendung). Für letztere wird hingegen unterstellt, dass die Leistungserfüllung nicht kontinuierlich, sondern in der Sekunde des finalen Übergangs der Verfügungsmacht erfolgt.